Theo thống kê từ Chứng khoán HSC, từ tháng 10 năm ngoái đã có 43 doanh nghiệp phát hành không thể thanh toán gốc, lãi trái phiếu đúng hạn. Số liệu do Sở Giao dịch Chứng khoán Hà Nội (HNX) công bố cao hơn nhưng một số doanh nghiệp phát hành đã thu xếp và thanh toán được nợ gốc, lãi.

Trong đó, 110 doanh nghiệp phát hành có nguy cơ không trả được gốc, lãi trái phiếu đúng hạn. Những trường hợp trên là mất khả năng thanh toán theo tiêu chuẩn quốc tế, cho dù nhiều doanh nghiệp phát hành trong số này chưa chính thức thông báo mất khả năng thanh toán đúng hạn.

Khối lượng trái phiếu chậm thanh toán là 43,9 nghìn tỉ đồng. Một phần trong số trái phiếu chậm thanh toán đã được tái cơ cấu giãn thời hạn trả nợ hoặc thay đổi điều kiện trái phiếu. Nếu loại bỏ số trái phiếu được tái cơ cấu này, khối lượng trái phiếu chậm thanh toán còn lại chỉ là 23,9 nghìn tỉ đồng tại thời điểm cuối tháng 4.

Ngoài ra, khoảng 110 doanh nghiệp phát hành được xác định có mối quan hệ kinh doanh với các doanh nghiệp phát hành chậm thanh toán. Khối lượng trái phiếu đang lưu hành của nhóm này là 227,6 nghìn tỉ đồng (hoặc 177,1 nghìn tỉ đồng nếu không bao gồm số trái phiếu có liên quan đến các doanh nghiệp phát hành có thể tái cơ cấu trái phiếu).

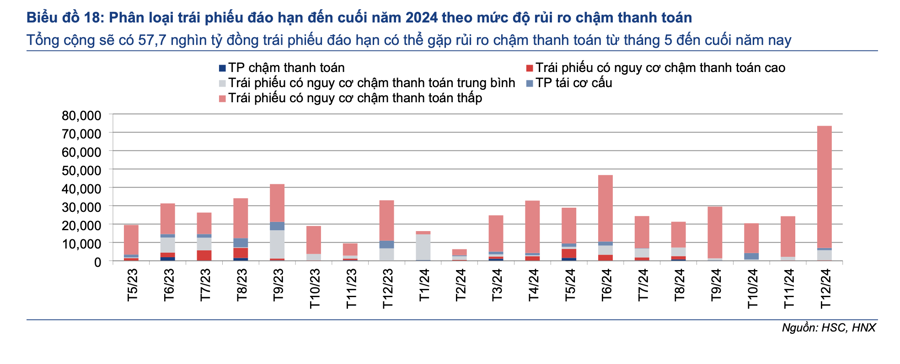

Từ tháng 5 đến cuối năm nay, 20,8 nghìn tỉ đồng trái phiếu của các doanh nghiệp phát hành đã từng chậm thanh toán sẽ đáo hạn. Trong đó có 4,3 nghìn tỉ đồng trái phiếu đã chậm thanh toán lãi trước đó. Tổng cộng sẽ có 57,7 nghìn tỉ đồng trái phiếu đáo hạn trong thời gian trên có thể cũng sẽ chậm thanh toán. Đỉnh điểm có thể sẽ rơi vào tháng 9 năm nay.

Trong kịch bản cơ sở, HSC dự kiến khối lượng trái phiếu chậm thanh toán có thể lên đến 77,4 nghìn tỉ đồng vào cuối năm nay.

Trong bối cảnh chậm thanh toán, không ít doanh nghiệp đã phải chấp nhận gia hạn trái phiếu với lãi suất cao hơn ban đầu. Nhiều đơn vị còn đẩy lãi lên tới hơn 17% như CTCP Tập đoàn Đua Fat.

Trao đổi với Lao Động, ông Đỗ Bảo Ngọc – CEO nền tảng hỗ trợ đầu tư Fstock – cho rằng, gia hạn trái phiếu là cách duy nhất mà doanh nghiệp hiện nay có thể làm. Bởi nếu tính đến phương án hoán đổi tài sản sẽ không dễ dàng khi chính tài sản lại đang bị chôn chặt tại các ngân hàng. Nếu hoán đổi được thì sẽ không phải mức giá thị trường hiện nay do mức định giá của ngân hàng thời điểm trước rất cao.

“Gia hạn trái phiếu sẽ là xu hướng trong thời gian tới. Trái chủ sẽ phải chấp nhận rủi ro vốn bị chiếm dụng lâu hơn, trong khi doanh nghiệp sẽ có thời gian để xoay sở về mặt tài chính, còn nếu không sẽ đối mặt nguy cơ vỡ nợ. Nếu gia hạn mà không phải tăng lãi suất thì sẽ là phương án tốt đẹp nhất” – chuyên gia đánh giá.

{kind=link}