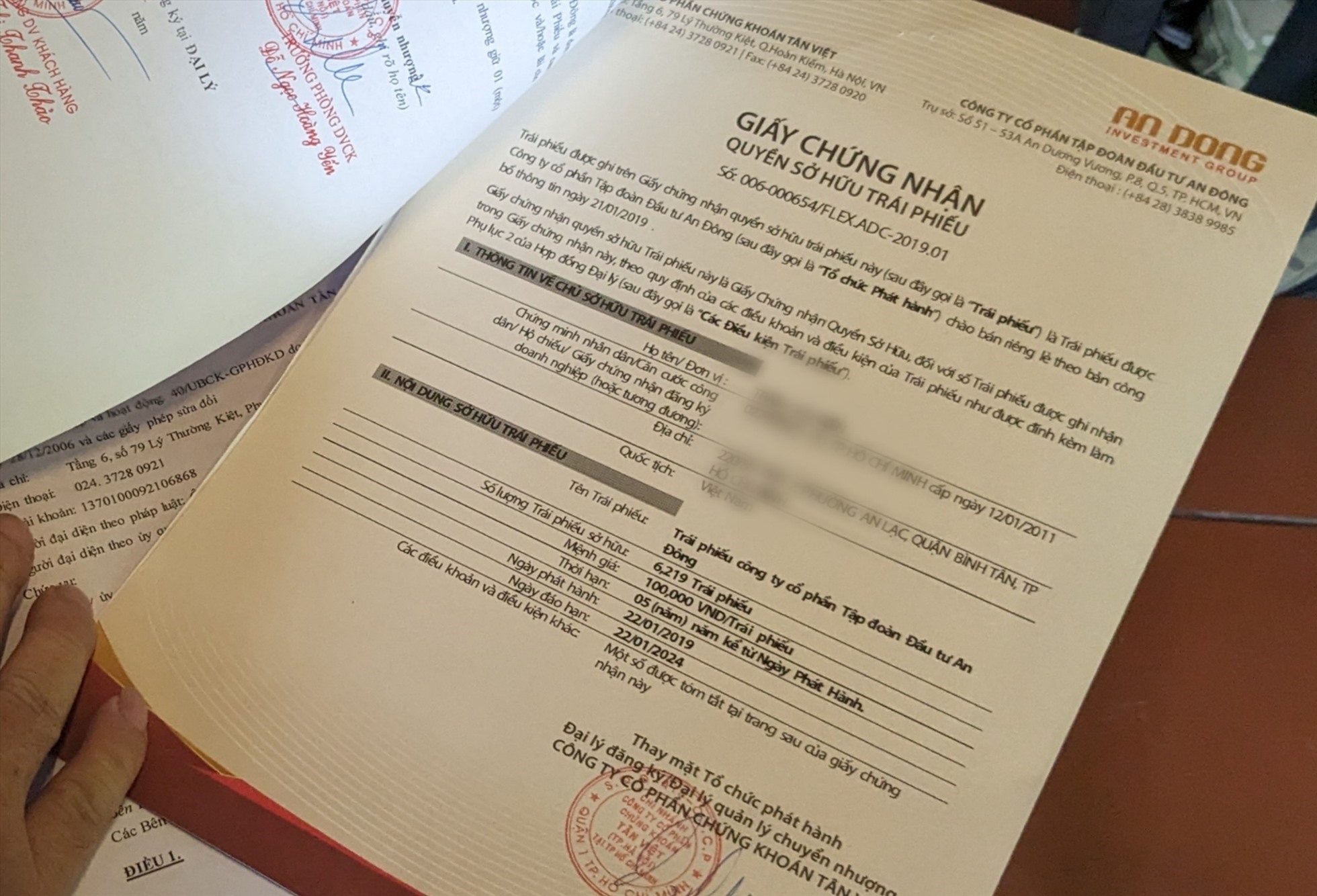

Nhiều người nộp đơn tố cáo đã chia sẻ với PV báo Lao Động, họ đã được nhân viên ngân hàng SCB tư vấn chung một kịch bản: Có 1 sản phẩm mới của SCB có tên “trái phiếu linh hoạt”, tương tự như chứng chỉ tiền gửi nhưng lãi suất cao hơn (9%/năm). Và đặc biệt, sau 31 ngày khách hàng có thể rút ra bất cứ lúc nào và vẫn được nhận lãi.

Thậm chí, trong hợp đồng sau khi đến tay khách hàng còn có ghi rõ điều khoản được phép hủy hợp đồng trong vòng 3 ngày kể từ ngày kí, nhưng nhân viên không hề thông tin đến khách hàng về điều khoản này.

Đến tháng 10.2022, sau khi vụ việc vỡ lở, nhiều người đến Ngân hàng SCB để yêu cầu rút tiền. Tuy nhiên, đa phần mọi người không thể rút tiền về và mới vỡ lẽ rằng tiền gửi tại Ngân hàng SCB lại liên quan đến một công ty chứng khoán khác và là hợp đồng mua trái phiếu. Nhiều người đã nộp đơn tố cáo tại Công an TP Hồ Chí Minh mong muốn lấy lại số tiền đã bỏ ra lên tới hàng trăm tỉ đồng.

Tòa án là cánh cửa duy nhất

Theo tiến sĩ, chuyên gia kinh tế Nguyễn Trí Hiếu, có nhiều loại trái phiếu và mỗi loại trái phiếu thì có rủi ro riêng của nó. Theo đó, có loại trái phiếu có thể chuyển đổi sang cổ phiếu, trái phiếu có tài sản đảm bảo hoặc không có tài sản đảm bảo. Trái phiếu có thể có chứng quyền hoặc không có chứng quyền.

“Theo thông tin người dân tố cáo, thì những trái phiếu họ đang sở hữu là trái phiếu “3 không”, tức là không có tài sản bảo đảm, không kèm chứng quyền, không có chuyển đổi. Họ chỉ chờ đến ngày đáo hạn thì họ lấy lại được tiền.

Tuy nhiên, hiện tại vụ việc này đang ở trong thời gian điều tra. Ngay cả khi đến ngày đáo hạn thì người dân có lẽ cũng chưa được trả lại tiền như theo như hợp đồng, bởi hiện tại tất cả tài sản đang ở trong tình trạng điều tra nên sẽ không thể nào thanh lý tài sản, bán tài sản để có tiền trả cho người dân được”- tiến sĩ Nguyễn Trí Hiếu nhận định.

Bên cạnh đó, tiến sĩ Nguyễn Trí Hiếu cũng nhấn mạnh, các cơ quan điều tra không có trách nhiệm giải quyết vấn đề thanh toán tiền cho nhà đầu tư, các trái chủ.

“Ở trường hợp này, chỉ còn một “cửa” duy nhất là tòa án mở ra để xử lí những vấn đề của người dân. Tòa án là nơi có thể bảo vệ được quyền lợi của họ.

Các khách hàng của ngân hàng SCB có thể cung cấp những bằng chứng cho thấy các nhân viên của ngân hàng SCB không những là chỉ hỗ trợ trong việc phân phối mà dẫn dụ khách hàng để người dân hiểu lầm đây là một cái loại hình gửi tiết kiệm mới của SCB, thì người dân có thể đưa ra trước tòa”- chuyên gia cho hay.

Vụ việc đã vượt mức để có thể xem là nghiêm trọng

Về việc quy trình xử lí đơn tố cáo của người dân, luật sư Nguyễn Văn Hậu – Phó Chủ nhiệm Đoàn luật sư TP Hồ Chí Minh cho biết, trong thời hạn 20 ngày kể từ ngày nhận đơn, cơ quan điều tra phải kiểm tra, xác minh và đưa ra một trong các quyết định được quy định tại Điều 147 Bộ luật Tố tụng Hình sự 2015 gồm: Quyết định khởi tố vụ án hình sự; Quyết định không khởi tố vụ án hình sự hoặc quyết định tạm đình chỉ việc giải quyết tố giác, tin báo về tội phạm, kiến nghị khởi tố.

Trường hợp vụ việc phức tạp hoặc phải kiểm tra, xác minh tại nhiều địa điểm, thời hạn giải quyết có thể kéo dài không quá 2 tháng. Nếu vẫn chưa thể kết thúc việc kiểm tra, xác minh thì chậm nhất là 5 ngày trước khi hết thời hạn, cơ quan điều tra phải có văn bản đề nghị Viện kiểm sát cùng cấp hoặc Viện kiểm sát có thẩm quyền gia hạn thêm. Tổng thời gian giải quyết đơn tố cáo có thể lên đến 4 tháng nếu vụ việc nhiều tình tiết phức tạp hoặc phải kiểm tra, xác minh tại nhiều địa điểm.

“Do vụ việc trái phiếu tại SCB vẫn còn đang trong thời gian giải quyết của cơ quan điều tra nên chưa thể kết luận các sai phạm của nhân viên tư vấn bán trái phiếu cho khách hàng nói riêng và tập thể ngân hàng SCB nói chung sẽ bị xử lý theo quy định pháp luật nào.

Tuy nhiên nếu xem xét số tiền và nội dung mà người dân tố cáo thì vụ việc đã vượt mức để có thể xem là nghiêm trọng, nếu truy cứu trách nhiệm sẽ theo hướng xử lý hình sự những cá nhân, tổ chức liên quan”- luật sư Hậu nhận định.

{kind=link}