Theo ghi nhận của Lao Động, đến thời điểm đầu tháng 5.2023, có gần 30 ngân hàng thương mại công bố báo cáo tài chính quý I/2023.

Các báo cáo này cho thấy nhiều biến động trong hoạt động và kết quả kinh doanh của các ngân hàng trong 3 tháng đầu năm nay.

Đặc biệt nhiều ngân hàng ghi nhận kết quả lợi nhuận trước thuế tăng tới 59-74% so với cùng kỳ như Kienlongbank, VietBank. Song cũng có hàng chục ngân hàng chứng kiến mức sụt giảm lợi nhuận tới 2 con số như VPBank, SeABank, VietABank hay cao nhất là VietCapitalBank với mức sụt giảm lợi nhuận tới 85% so với cùng kỳ.

Một diễn biến đang chú ý khác là lượng tiền gửi tại các ngân hàng cũng chứng kiến nhiều biến động trong bối cảnh mặt bằng lãi suất trên thị trường huy động vốn liên tục biến động. Đặc biệt là xu hướng sụt giảm mạnh số lượng tiền gửi không kỳ hạn.

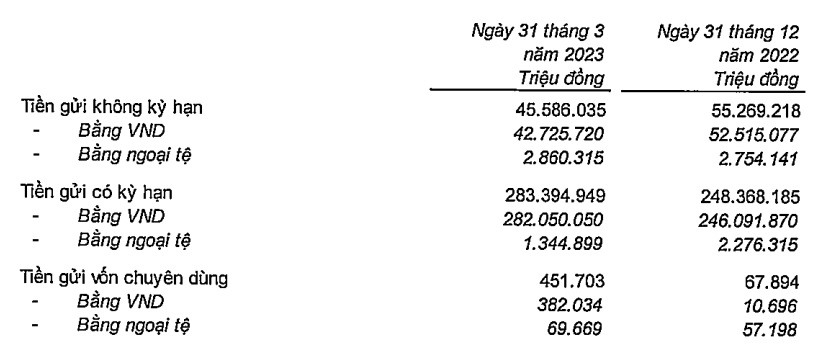

Như tại VPBank, báo cáo tài chính quý I/2023 cho thấy, lượng tiền gửi không kỳ hạn của khách hàng tại thời điểm 31.3.2023 giảm mạnh xuống chỉ còn hơn 45.500 tỉ đồng, tương đương mức giảm tới gần 10.000 tỉ đồng so với thời điểm đầu năm.

Bù lại sau 3 tháng, lượng tiền gửi có kỳ hạn tại VPBank lại tăng mạnh từ 248.300 tỉ đồng lên hơn 283.300 tỉ đồng. Mức tăng chủ yếu đến từ tiền gửi VND.

Tại ngân hàng MB, tổng tiền gửi không kỳ hạn vào cuối tháng 3.2023 cũng giảm tới 10,7% so với đầu năm. Một ngân hàng thuộc nhóm dẫn đầu hệ thống như Vietcombank cũng chứng kiến số dư tiền gửi không kỳ hạn giảm tới 7,6% so với đầu năm, xuống còn 387.703 tỉ đồng.

Tương tự tại ngân hàng MSB, tổng tiền gửi không kỳ hạn trong 3 tháng đầu năm cũng giảm tới 8.000 tỉ đồng, tương đương mức giảm 22% và đưa tổng tiền gửi không kỳ của ngân hàng này xuống còn gần 28.500 tỉ đồng.

Diễn biến số dư tiền gửi không kỳ hạn sụt giảm tại các ngân hàng khiến tỉ lệ tiền gửi không kỳ hạn so với tổng tiền gửi khách hàng cũng đi xuống tại nhiều ngân hàng.

Đây là biến động đáng chú ý bởi trong bài toán kiểm soát chi phí vốn tại các ngân hàng hiện nay, việc nâng cao tỉ lệ tiền gửi không kỳ hạn trong tổng tiền gửi khách hàng đóng vai trò cực kỳ quan trọng, bởi đây là nguồn tiền gửi có mức lãi suất thấp nhất thị trường, chỉ quanh 1%/năm.

Tuy nhiên, việc doanh nghiệp và người dân dịch chuyển tiền gửi tại các ngân hàng từ không kỳ hạn sang có kỳ hạn để hưởng lãi suất cao là hoàn toàn dễ hiểu trong bối cảnh lãi suất huy động ở các kỳ hạn dài vẫn duy trì mức cao như hiện nay.

Báo cáo thị trường tiền tệ mới đây của Ngân hàng Nhà nước thực tế cũng cho thấy, lãi suất tiền gửi bằng VND bình quân của các ngân hàng thương mại trong nước hiện chỉ ở mức 0,2-0,5%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng.

Trong khi đó, ở các kỳ hạn từ 1 tháng đến dưới 6 tháng, lãi suất vọt tăng lên 5,5- 5,8%/năm và lên cao nhất tới 7,0-8,7%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến 12 tháng.

Cũng theo Ngân hàng Nhà nước, ở các kỳ hạn dài hơn từ trên 12 tháng đến 24 tháng, lãi suất huy động tại các ngân hàng điều chỉnh xuống còn 6,7-7,9%/năm và 7,1- 8,1%/năm đối với kỳ hạn trên 24 tháng.

Thậm chí, trên thị trường liên ngân hàng, lãi suất vay mượn vốn giữa các ngân hàng có thời điểm vọt lên mức 9,39%/năm.